Je vais tenter de vous expliquer brièvement et en langage clair tout le processus de notation financière.

Disons, c’est principalement à cause de la masse de créances irrécouvrables du clan mafieux Trabelsi, des malversations boursières et de la main mise du même clan sur l’actionnariat de certaines banques notamment la BIAT, la BT et Ettijari Bank ce qui est de nature à affecter leurs activités

A mon avis toutes les banques tunisiennes sont logées à la même enseigne et pas spécialement les sept banques citées. Je sais que par exemple si on additionne les créances douteuses c.à.d difficilement recouvrables et irrécouvrables la somme dégagée serait supérieure aux capitaux propres. Les banques seraient alors acculées légalement à la liquidation (Art 27 du code des sociétés commerciales : La société peut être dissoute lorsque ses fonds propres se trouvent être inférieurs à la moitié de son capital social suite aux pertes constatées dans ses documents comptables )

Ainsi la bonne santé de nos banques n’est qu’artificiellement tenue grâce notamment à l’apport d’actionnaires étrangers du même secteur (Société générale, BNP, Attijari Maroc etc…) qui ont injecté des fonds.

Les banques d’investissement ont pratiquement coulé face aux crédits moribonds accordés aux hôteliers. Certaines banques ont disparu totalement à l’instar de la BDET (Banque de Développement Economique de Tunisie) et la BNDT (Banque nationale de Développement Touristique). Les autres ont diminué leur capital et se sont reconvertis en banques commerciales (STUSID, TGB etc..)

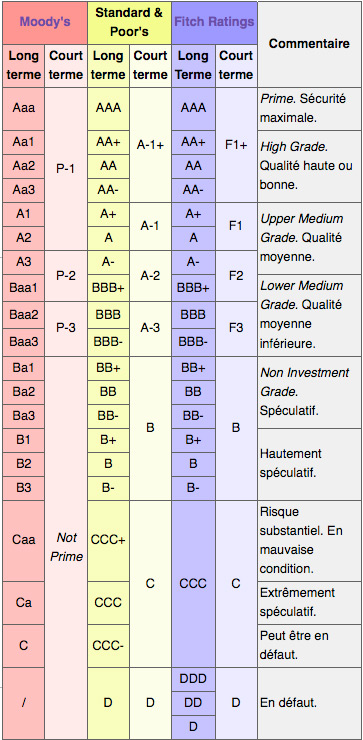

Les principales notations financières :Comme vous allez le constater sur le tableau ci-dessous indiqué la note BBB (qualité moyenne) n’est pas mauvaise compte tenu de la situation que traverse notre pays.. Cela veut dire aussi que des progrès ont été réalisés en matière de gouvernance notamment par la cession des créances douteuses aux sociétés de recouvrement. De ce fait elles ne figurent plus au bilan.

La notation financière ou notation de la dette ou rating (dans le monde anglo-saxon) est l'appréciation, par une agence de notation financière, du risque de solvabilité financière :

• d’une entreprise,

• d’un État ("notation souveraine") ou d’une autre collectivité publique, nationale ou locale,

• d’une opération (emprunt, emprunt obligataire, opération de financement structurée, titrisation,…),

Les normes Bâle IIToutes institutions financières doivent répondre désormais aux normes de Bâle II

Les normes Bâle II (le Nouvel Accord de Bâle) constituent un dispositif prudentiel destiné à mieux appréhender les risques bancaires et principalement le risque de crédit ou de contrepartie et les exigences en fonds propres. Ces directives ont été préparées depuis 1988 par le Comité de Bâle, sous l'égide de la « banque centrale des banques centrales » : la Banque des règlements internationaux et ont abouti à la publication de la Directive CRD.

Les normes de Bâle II devraient remplacer les normes mises en place par Bâle I en 1988 et visent notamment à la mise en place du ratio McDonough destiné à remplacer le ratio Cooke. En 2010, le minimum de fonds propres Tiers-I requis par les accords de Bâle est de 4 % mais les investisseurs exigent plutôt des banques un ratio supérieur à 10 %[1].

Cette exigence fait passer d'un ratio Cooke où

Fonds propres de la banque > 8 % des risques de crédits

à un ratio McDonough où

Fonds propres de la banque > 8 % des (risques de crédits (85 %) + de marché (5 %) + opérationnels (10 %))